- Обучение

-

Бесплатно

- Инвестиции для начинающих

- Инвестиции в криптовалюты

- Видеокурс по трейдингу и инвестициям

- Обучение трейдингу для начинающих

- Стратегии банков и инвестиционных фондов

- Дивидендные короли

- Как избежать ошибок тех кто теряет на трейдинге

- Куда безопасно вложить деньги

- Бесплатная консультация

- Как зарабатывать на Форекс, а не терять?

- Курсы

- Аналитика

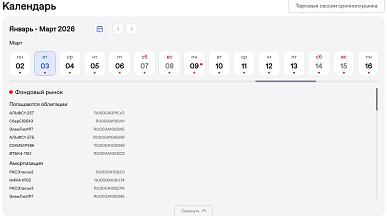

Что такое инвестиционные облигации

Инвестиционные облигации (ИО) — это ценные бумаги, которые обращаются на Мосбирже, предполагают защиту капитала инвестора и возможность получения дохода. В основе каждой такой облигации — базовый актив в виде акций, валюты, индексов, товаров и др.

Инвестиционные облигации (ИО) — это ценные бумаги, которые обращаются на Мосбирже, предполагают защиту капитала инвестора и возможность получения дохода. В основе каждой такой облигации — базовый актив в виде акций, валюты, индексов, товаров и др.

От изменения стоимости базового актива зависит, сколько сможет заработать инвестор. Выпуском таких бумаг занимаются финансовые организации. Эмитент, реагируя на тенденции биржевого рынка, отбирает самые перспективные активы и объединяет их в один портфель. Таким образом, внутри ИО может быть как один, так и несколько базовых активов.

Поговорим более подробно о том, что такое инвестиционные облигации и чем они отличаются от обычных, каковы особенности структурного продукта, плюсы и минусы для инвестора. Расскажем, как вложиться в такой инструмент и нужно ли это делать.

Основные характеристики инвестиционных облигаций

Инвестиционные облигации — более сложный финансовый инструмент в сравнении с вложениями непосредственно в активы или фонды, отсюда вытекает ряд особенностей. На заметку инвесторам: с ИО можно получить доход двух видов — гарантированный, который чаще всего составляет 0,01 %, и дополнительный, который не гарантирован и зависит от роста базового актива.

Сегодня такой структурный продукт предлагают Сбербанк, ВТБ и БКС. По продуктам Сбербанка на III квартал 2024 года срок инвестирования — 5 лет, максимальная потенциальная доходность — 21,56 %. По бумагам ВТБ с фиксированным и переменным (зависит от ключевой ставки ЦБ РФ) купонным доходом срок обращения — 3 года. По инструменту БКС дата погашения наступает спустя 2 года, периодичность выплат — каждые 12 месяцев. Во всех случаях номинал равен 1 000 рублей.

Можно покупать ИО на индивидуальные инвестиционные счета (ИИС), совершать с ними сделки на бирже. Потенциальная доходность превышает инфляцию и ставки по депозиту. Но на хороший дополнительный доход можно рассчитывать только в случае развития позитивного сценария.

В отличие от классических облигаций, которые имеют накопленный купонный доход, инвестиционные такого дохода не предполагают. И если обычные облигации — консервативный актив, то инвестиционные обладают средним уровнем риска.

Ключевые характеристики инструмента:

- Возврат номинальной стоимости облигаций в полном объеме в дату погашения.

- Негарантированная и нефиксированная доходность.

- Инвестирование в разные активы внутри самого структурного продукта.

- Сочетание потенциала роста акций и надежности классических облигаций.

- Низкая ликвидность. Инструмент осторожно набирает популярность, и на бирже покупателя можно ждать как у моря погоды.

- Риски убытков при продаже до истечения срока. Досрочная реализация бумаги происходит по рыночной цене, которая может опуститься ниже номинала. Если вы решите продать ИО до наступления срока погашения, дополнительный доход сгорает, получаете только гарантированный.

Чтобы работать с инвестиционной облигацией на Мосбирже, нужно открыть брокерский счет. Открытие бесплатное, доступно пополнение без комиссии.

Типы облигаций

Условно различают два типа инвестиционных облигаций:

- Простые. В составе один базовый актив. Покупка доступна квалифицированным и неквалифицированным инвесторам.

- Сложные. В составе несколько базовых активов. Купить могут только квалифицированные инвесторы.

Преимущества и риски инвестиций в инвестиционные облигации

Что касается плюсов инвестиционных облигаций, можно выделить следующие:

- Капитал защищен: назад вы получите не меньше, чем вложили изначально.

- Продукт может принести доход значительно выше, чем размещение средств на депозите.

- Можно купить на ИИС и получить налоговые льготы в виде 13-процентного вычета.

У таких облигаций есть не только плюсы, но и минусы для инвестора. Это и недополученный доход, и высокие риски, в числе которых дефолт и банкротство эмитента, что чревато потерей всех вложений. Важно понимать, что доход от инвестирования не гарантирован и вложенные средства не подпадают под страхование.

Наконец, к сложным инструментам имеют доступ только квалифицированные инвесторы.

Как работают инвестиционные облигации

Вы покупаете ИО с интересующим базовым активом или несколькими. У каждого финансового инструмента есть паспорт с прописанными в нем условиями. При погашении бумаги в конце срока инвестирования предусмотрен возврат номинала. Также предусмотрена выплата так называемых купонов, то есть процентов за использование вложенных вами денег.

Выплата дохода зависит от поведения базового актива: должно быть выполнено условие, которое заложено при выпуске облигации. Например, задан минимальный рост акции компании — 10 % в год. Если она вырастет, предположим, на 9,5 %, дохода вы не получите.

Рассмотрим механизм работы на примере конкретного продукта ВТБ. Первый месяц инвестирования по нему предполагается выплата фиксированного купонного дохода 16,25 %. Со второго месяца до наступления срока погашения ежемесячно будет выплачиваться переменный купонный доход в соответствии с ключевой ставкой ЦБ РФ, действующей на 2-й рабочий день, предшествующий дате начала очередного купонного периода, увеличенной на 0,25 %.

На досрочный выход из инвестиций действуют ограничения. При этом нельзя исключить обстоятельства, при которых совершить сделку на продажу облигаций будет невозможно.

К некоторым инвестиционным облигациям неквалифицированный инвестор не имеет доступа, к другим — получает доступ после успешного прохождения теста, как, например, у БКС.

Помните: расходы по выплате вознаграждения брокеру и уплате налогов с дохода ложатся на плечи инвестора.

Формула расчета дополнительного дохода по ИО

Приведем формулу расчета:

дополнительный доход = номинал облигации × коэффициент участия (%) × рост базового актива (%)

Под коэффициентом участия (КУ) подразумевается процент от роста базового актива. Чем выше КУ, тем выше потенциальная доходность ценной бумаги. Эмитент может установить разные КУ для разных выпусков бумаг.

Практические советы для инвесторов и выводы

ИО скорее будут интересны инвестору с агрессивным риск-профилем. Если стоимость базового актива упадет, инвестор потеряет только комиссию брокера за покупку бумаги. При вложении в актив напрямую, если он упадет на 40 %, инвестор потеряет все 40 % вложений.

Чтобы снизить риски при использовании инвестиционных облигаций, выбирайте продукты от крупных эмитентов с высоким кредитным рейтингом. Самая правильная стратегия — держать ценные бумаги вплоть до наступления срока погашения.

Выгодно ли вкладываться в ИО инвестору? Да, если сложится позитивная рыночная ситуация. Для банка же такое предложение и так и так очень выгодное: в случае убыточной стратегии организация привлекает деньги под мизерный процент, а в обратном случае просто хеджирует свои риски.

Поскольку к структурным облигациям интерес инвесторов только набирает силу, как проявит себя этот инструмент, будет ли на него достаточный спрос, мы узнаем позже. Однако в отсутствие у россиян возможности торговать иностранными ценными бумагами перспектива выхода на рынок акций должна быть. Как грамотно управлять капиталом, узнайте на наших курсах.

Статья направлена на то, чтобы познакомить с продуктом, помочь взвесить плюсы и минусы инвестирования в облигации со структурным доходом. Не следует рассматривать публикацию как индивидуальную инвестиционную рекомендацию и ориентироваться на нее при принятии решения об инвестировании в актив, сотрудничестве с той или иной компанией, занимающейся выпуском ИО.

-

6 минут 230

6 минут 230Куда вложить деньги в 2026 году

В 2026 году ключевая ставка ЦБ снижается, а инфляция стабилизируется на 5–6%, поэтому инвесторы ищут надежные способы сохранить и приумножить капитал. Разберем, как правильно вкладывать в акции и использовать...

-

5 минут 321

5 минут 321Что такое хеджирование и как обезопасить себя от потери денег

Хеджирование — это финансовый щит. Узнайте, как инструменты вроде фьючерсов и опционов позволяют компаниям и инвесторам фиксировать цены и гарантировать прибыль, не боясь рыночных штормов.

-

5 минут 292

5 минут 292Акции и облигации: во что и как можно вложиться

Покупка акций доступна каждому. Узнайте пошагово, как открыть брокерский счет, где торговать акциями и облигациями в России, и как, минуя спекулянтов, безопасно инвестировать в фондовый рынок,...

-

4 минуты 833

4 минуты 833Что такое срочный рынок и как он работает

Срочный рынок открывает инвесторам доступ к торговле не физическими активами, а контрактами, обязывающими совершить сделку позднее по уже согласованной цене. Проанализируем, как этот механизм помогает...

-

5 минут 858

5 минут 858Как выбрать облигации для инвестирования

Облигации — это надежный способ получать стабильный доход от 10 до 18% годовых с минимальным риском потери капитала, особенно в условиях инфляции 8–10% и ключевой ставки ЦБ 14%. Разбираем полный процесс...

-

6 минут 548

6 минут 548Торговые стратегии в трейдинге: как новичку разработать свою

Грамотная стратегия помогает новичку уйти от хаотичной торговли и перейти к системному подходу. Разбираем основные элементы стратегии, понятные модели для старта и пошаговый план создания собственного...

-

9 минут 1415

9 минут 1415Торговый терминал QUIK: подробный обзор

QUIK остается главным рабочим инструментом для активного трейдинга в России. Показываем, как с ним подружиться новичку: от установки до первых сделок.

-

7 минут 3589

7 минут 3589Мошенничество в сфере инвестиций: как обманывают и как защититься

Инвестиции — один из лучших вариантов защиты своих сбережений и приумножения средств. Так, по статистике Мосбиржи, число физических лиц, имеющих брокерские счета на площадке, по итогам января 2024 года достигло...

-

4 минуты 507

4 минуты 507Криптовалюта с нуля: как разобраться и с чего начать

Криптовалюта — технология, с которой стоит обращаться осторожно. Она позволяет хранить и передавать стоимость без банка, а операции фиксируются в блокчейне — общей базе данных. Тема на слуху, но вместе...

-

1 минута 1040

1 минута 1040ЦБ России планирует добиться запрета на вложения в криптовалюту

Центральный Банк намерен добиться запрета на торговлю и вложения в криптовалюты. Об этом стало известно еще в декабре 2021 года, однако конкретных поправок в законопроект о регулировании и блокировке банковских...

-

4 минуты 857

4 минуты 857Что такое биржевые заявки и стоп-приказы

Чтобы открыть или закрыть сделку, трейдер создает заявки. Одни исполняются сразу, другие — при достижении нужной цены. Зная нюансы, можно контролировать сделки, управлять рисками, а не зависеть от случайностей...

-

3 минуты 463

3 минуты 463Что такое IPO: как принять участие частному инвестору

IPO открывает частным инвесторам двери в капитал перспективных компаний на ранних стадиях роста. Разбираем процесс простыми словами: от этапов размещения и участия через брокера до оценки рисков и покупки...

-

7 минут 1340

7 минут 1340Самостоятельное обучение инвестированию: риски и преимущества

Некоторые начинающие трейдеры и инвесторы считают, что в торговле на рынке нет ничего сложного. Цена пошла вверх — покупай, цена снижается — продавай. Но все не так просто: опытные участники рынка изучают...

-

8 минут 2433

8 минут 2433Торговые терминалы для трейдинга: QUIK и MetaTrader

Практически каждый курс трейдинга для начинающих затрагивает тему изучения торгового терминала. Выбор здесь небольшой, в РФ есть только две полноценные системы — MetaTrader и QUIK. Как правило, дилер редко дает...

-

8 минут 1256

8 минут 1256Ключевые ошибки инвестора на фондовом и валютном рынке

Далеко не всегда курсы обучения трейдингу глубоко рассматривают вопрос типичных ошибок инвесторов фондового и валютного рынков. Однако знание рисков позволяет более эффективно справиться с задачей повышения...

-

5 минут 143

5 минут 143Прогноз курса доллара на май 2026: динамика, факторы и сценарии

Курс доллара в мае 2026 года с наибольшей вероятностью останется в диапазоне 73–78 рублей без выраженного тренда. Основное влияние окажут ожидания по ключевой ставке ЦБ, уровень ликвидности и цены на сырье....

-

1 минута 766

1 минута 766Аналитика форекс: Накануне заседания ФРС – потенциальный рост доллара

Текущая неделя обещает высокую волатильность рынка форекс, рассмотрим основные важные события для аналитика форекс и валютных трейдеров. Ключевое событие предстоящей недели - двухдневное заседание ФРС,...

-

2 минуты 789

2 минуты 789Аналитика форекс: Судьбоносный момент для EUR и AUD

Июнь - начало лета, первый летний месяц. Возможно у кого-то из трейдеров присутствует мнение о том, что летом волатильность форекс низкая и интрадей-трейдерам можно паковать чемоданы и отправляться в отпуск...

-

2 минуты 685

2 минуты 685Аналитика форекс: График USD/RUB. Ставка на ослабление рубля?

Судьба российского рубля не оставляет без внимания многих валютных трейдеров. Рассмотрим какие основные события будут влиять на курс отечественной валюты. Прошлая неделя сопровождалась волатильностью...

-

3 минуты 972

3 минуты 972Аналитика форекс: Ставки повышены, куда движется рынок?

Финансовый год подходит к своему логичному завершению. Американский фондовый индекс S&P 500 закончит год с отрицательной динамикой, это значит что многие управляющие активами не получат свои success fee, что дает...

-

3 минуты 915

3 минуты 915Аналитика форекс: Кризис, его последствия, и возможности валютного рынка

1 марта 2022. Происходящее в мире, безусловно, является одной из важнейших поворотов в истории становления российской экономики. Все, кто застал текущий кризис перед мониторами с котировками активов, воочию...

-

2 минуты 1009

2 минуты 1009Аналитика форекс: ЕЦБ и Банк Канады повысят ставки

На валютном рынке начинается калейдоскоп важных событий. Насколько будут повышены процентные ставки мировыми центробанками и как это отразится на их валютах? Проанализируем важные из них на этой неделе...

-

2 минуты 1042

2 минуты 1042Аналитика форекс: итоги осени 2021. Black Friday!

Окончание осени 2021 года сопровождается повышенной волатильностью не только рынка форекс, но и остальных секторов финансового рынка. Наибольший пик волатильности пришелся на торги в пятницу 26 ноября, по...

-

2 минуты 791

2 минуты 791Аналитика форекс: Доллар под раздачей

Прошедшая неделя на финансовых рынках запомнится как одна из самых динамичных в этом году. Многие валютные пары переписали свои экстремумы, где-то мы стали свидетелями разворота многодневного тренда, где-то...

-

3 минуты 694

3 минуты 694Аналитика форекс: Как заработать на этой неделе?

Сентябрь дал старт осени. Осенью многие возвращаются с отпусков и переходят к своим обязанностям, повышается деловая активность и всеобщее оживление. Не обошло стороной и валютный рынок. С наступлением...

-

2 минуты 740

2 минуты 740Аналитика форекс: Энергетический кризис в Европе, перспективы пары EUR/USD

Последняя неделя порадовала нас богатством вышедшей макростатистики, которая определяла тренды динамики основных мажорных валютных пар. Какие-то обновили свои недельные максимумы, какие-то свои годовые...

-

3 минуты 1417

3 минуты 1417Аналитика форекс: Банковский кризис и его последствия для мировых ЦБ

Рынки, не успев переварить банкротство банка силиконовой долины, вновь испытали серьезную волатильность. Триггером стало распространение банковского кризиса на территорию Швейцарии. Закончилась история...

-

2 минуты 775

2 минуты 775Аналитика форекс: Доллару грозит разворот

На прошлой неделе Резервные Банки Австралии и Новой Зеландии повысили свои ставки, поддерживая общемировой тренд на борьбу с инфляцией. О том, как макростатистика прошлой и текущей недели повлияют на рынок...

-

1 минута 798

1 минута 798Аналитика форекс: Долларовая инфляция принуждает ФРС действовать решительно

Доллар США рискует стать одним из главных драйверов волатильности рынка форекс на ближайшую неделю. Виной тому вышедшая 10 февраля статистика по инфляции в США.

-

2 минуты 765

2 минуты 765Аналитика форекс: Ставка Банка Новой Зеландии: что ждет NZD?

Рынки в последнее время полны сюрпризов, которые в конечном итоге выливаются в реку оптимизма. Что ж, углубимся в истоки столь оптимистичного настроения и подготовимся к волатильности на предстоящей неделе...

Если хочется начать!

Получите бесплатные курсы по трейдингу для начинающих

Научитесь основам финансовых рынков и откройте для себя новые возможности. Оставьте заявку и получите подробную консультацию по обучению уже сейчас